嵊泗县粮食和物资储备局 嵊泗县财政局关于印发《嵊泗县县级储备粮损溢管理办法》的通知

| 索引号 | 1133092200264351XE/2022-28614 | ||

| 组配分类 | 规范性文件 | 发布机构 | 县经信局 |

| 生成日期 | 2022-08-09 | 公开方式 | 主动公开 |

- 信息索引号:

1133092200264351XE/2022-28614

- 主题分类:

其他-

- 发布机构:

县经信局

- 成文日期:

2022-05-24

- 文号:

嵊粮〔2022〕8号

- 文件登记号:

LSSD71-2022-0001

- 公开方式:

主动公开

- 有效性:

有效

发布时间:2022-08-09 08:56

信息来源:

信息来源:县经信局(商务局)

访问次数:

字体大小:大 中 小

第一章 总 则

第一条 为规范储备粮储存和出入库损溢管理,根据《政府储备粮食仓储管理办法》、《舟山市市级储备粮轮换管理实施办法》、《舟山市储备粮储存损溢管理办法》和国家相关“粮食运输损耗”规定,特制定本管理办法。

第二条 本办法适用于全县储备粮储存和出入库损溢管理。

第三条 储备粮储存损溢以一个仓(货位,下同)为单位分 别计算,按批次(同年度、同品种)核算储存超耗不得混淆, 不得冲抵其他货位或者批次粮食的损耗或损失,储备粮出仓数量 小于入仓数量为储存损耗,大于入仓数量为溢余。

县粮食收储有限公司应当在一个货位或者批次的粮食出清后,根据进出库检验、计量凭证,一次性处理政府储备储存期间发生的粮食储存损耗。

第二章 粮食运输损耗

第四条 粮食运输损耗是指粮食从发运单位的最后发粮点到接收单位的最初收粮点之间运输过程中,由于零星抛撒、扦样消耗、灰尘等细小杂质的消失等因素,产生的必然减量。

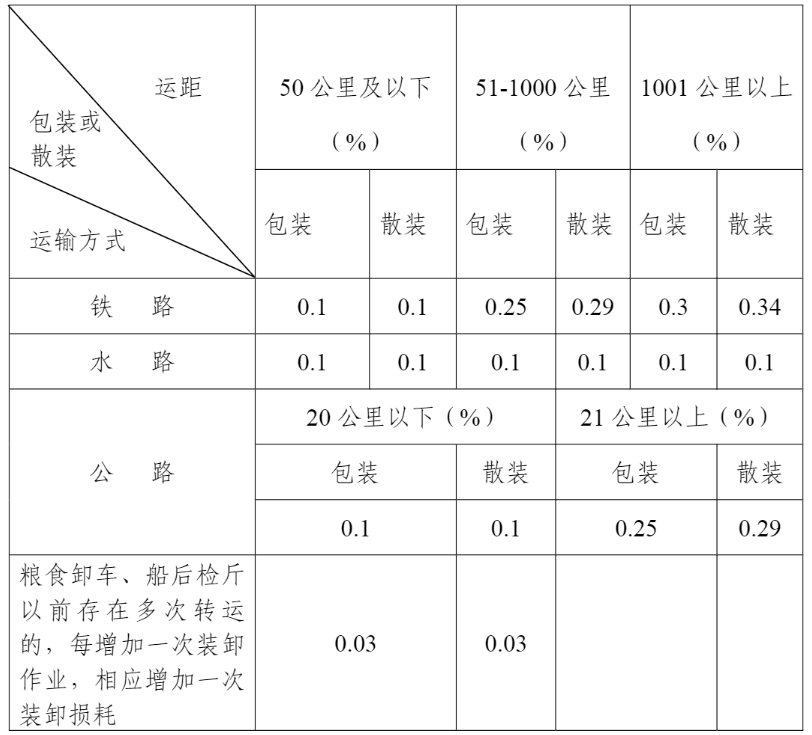

(一)粮食运输损耗率

(二)粮食运输损耗定额的计算公式:

运输损耗定额=发运数量×运输损耗率定额

计算粮食运输损耗数量,必须以每一张发货明细表为一个计算单位,超过粮食运输损耗定额的减量,应视为粮食运输事故—亏量。接收单位实际收到的粮食数量,如多于发运单位在发货明细表上填写的发运数量,其多余部分为粮食运输溢余。亏量与溢余不得互抵。

第三章 粮食储存损溢

第五条 粮食储存损耗是指从粮食计量入库起,到计量出库止的整个保管过程中所发生的全部损耗,包括保管自然损耗和水分杂质减量。超过保管自然损耗定额部分即为超耗,作为储存事故处置;水分杂质减量应当实核实销,入库前及入库期间发生的水分杂质减量在形成货位后核销,储存期间的水分减量在一个货位或者批次粮油出清后核销。

(一)储存损耗

粮食储存损耗计算公式:

粮食储存损耗=粮食入库数量-粮食出库数量

(二)水杂减(增)量

水杂减(增)量是粮食水分减(增)量与杂质减(增)量之和。计算粮食水杂减(增)量时,以出入库粮食质量检验报告为依据。

水杂减(增)量计算公式:

水杂减(增)量=水分减(增)量+杂质减(增)量

1. 水分减(增)量是指粮食在储存过程中由于水分变化造成粮食总量增减。

水分减(增)量计算公式:

2. 杂质减(增)量是指粮食在入库和储存过程中由于杂质变化造成粮食数量增减。

杂质减(增)量计算公式:

量计算公式.png")

3. 水杂减量计算原则。计算水杂减量时,水分、杂质含量以入库、出库粮油质量报告和粮油质量档案记载的为准。

4. 平均水杂减量计算。鉴于实际工作中,存在同一批次粮油 多货位进出、而每货位水杂不同的情况,可采用出、入库计量时 的水杂加权平均来,计算水杂减量。以水分为例,平均水分减量计算公式为:

(三)保管自然损耗

1. 保管自然损耗是指粮食在储存过程中,因正常生命活动消耗的干物质、计量的合理误差、检化验耗用的样品、轻微的虫鼠雀害以及搬倒中零星抛撒等导致的损耗

2. 保管自然损耗率定额

3. 储存自然损耗定额的计算方法

自然损耗定额=粮食入库数量×定额自然损耗率

第六条 溢余主要由粮食在储存过程中吸收大气中的水汽(简称吸湿)、出入库检斤误差等方面引起的。

粮食溢余计算公式:

粮食溢余=粮食出库数量-粮食入库数量

第四章 粮食损溢处置

第七条 县粮食收储公司应查清储备粮运输亏量原因,追究相关运输单位或个人责任,并将处理结果报县粮食和物资储备局。

第八条 处置储备粮损耗及溢余,在该仓(货位)储备粮出清后,根据出入库粮食质量检验报告、计量凭证进行计算,不得混淆或冲抵其他仓(货位)储备粮的损失损耗。当本仓(货位)储备粮有溢余时,不再计算超耗。

第九条 储备粮储存损耗减去水杂减量的差额小于等于自然 损耗定额时,判定为正常储存损耗,按实核销。

第十条 储备粮储存损耗减去水杂减量的差额大于自然损耗 定额时,判定为储存超耗,超出自然损耗定额部分即视为超耗量。

第十一条 储备粮轮换出库结束后,应及时向公司上报储备粮 损溢情况,填报《嵊泗县储备粮损耗/溢余统计表》(附件1)。

第十二条 粮食损溢处置程序。在粮食轮换出库结束后,仓库负责人根据相关的原始单据,填制《嵊泗县储备粮损耗(溢余)报批表》(附件 2),经县收储公司分管负责人审核,主要负责人审批后,再按规定核销相应库存台账,同时留档备查。如有超耗或溢余情况发生,超耗或溢余部分由公司自行承担处理。

超耗应查清原因,厘清责任,如因管理不善造成超耗的,视 情节轻重和损失大小,追究相关领导和责任人的责任;溢余粮食的销售须经公司班子集体研究后处理,原则上按本批次粮食的竞价销售价进行销售处理,并将相关材料留存备查;溢余损耗数量列入统计帐和财务账,同时将溢余损耗情况上报县粮食和物资储备局、县财政局备案。

第十三条 县粮食收储有限公司对粮食超耗核销实行归口管 理。公司仓储部门负责库存粮食超耗的审核,并将审核结果报公司领导审批同意后办理。

第十四条 粮食损溢的账务处理。粮食企业在政策性粮食验收入库起至出库止的整个储存过程中,由于自然损耗和水分杂质 减量所产生的损耗、溢余及损失均应进行相应账务处理。

(一)出库损耗账务处理。当一个独立存放单位(如一仓、一个货位)储存的粮食销售完毕后,实际出库粮食数量低于账面数 量发生损耗时,根据实际发生的粮食损耗财务账借记“营业外支出”,贷记“商品粮油”或“银行存款”科目(保管账不需进行账务处理)。

(二)出库溢余账务处理。当一个独立存放单位(如一仓、一个货位)储存的粮食销售完毕后,按照账面数量出库完毕后仓库 仍存有余粮,即为溢余。根据实际发生的粮食溢余,保管账借记 “商品粮油”,待溢余粮食销售时,财务账借记“商品粮油”,贷 记“营业外收入”或“销售费用”;同时,借记“银行存款”,贷 记“主营业务收入”,借记“主营业务成本”,贷记“商品粮油”。

(三)非正常损失账务处理。粮油在储存和流转过程中,由于 自然灾害或责任事故造成的非正常损失,在未经批准处理之前, 将损失金额计入“待处理财产损溢”科目,待调查清楚明确责任 后,属于人为因素造成的,按应扣除过失人的赔偿金额,借记“其 他应收款”等科目;属不抗力原因造成的,按批准金额借记“营 业外支出”科目。

第十五条 县粮食收储有限公司要建立健全存货清查制度 每年要认真开展库存检查工作。对短少、降等、损失的库存粮食 按相关程序,进行报批确认和账务处理

第五章 粮食损溢监督

第十六条 县粮食收储有限公司要加强对粮食损溢管理工作,进行定期或不定期监督检查,对粮食出入仓、质检、储存等全过程进行监督,对于存在问题及时处理。

第十七条 职工有权对违反本管理办法的行为,向公司领导 汇报,也可直接向县粮食和物资储备局举报。

第十八条 县粮食和物资储备局应严格执行《粮食流通管理条例》及政策性粮食销售出库监管相关文件要求,切实加强政策性粮食销售出库环节的监督检查,检查指导具体承储企业严格执行政策性粮食销售出库有关规定,确保销售粮食顺利出库,确保按规定进行增扣量,确保保管期间自然损耗真实反映,确保按规定规范进行账务处理。

县财政局要加大监督检查力度,对未严格执行国家粮油储存处置相关规定进行规范账务处理的。

第十九条 有违反本办法的,一经查实,要按照有关规定严肃处理,追究有关人员的责任;涉及违纪违法犯罪的,要立即移送纪检监察机关、司法机关处理。

第六章 附 则

第二十条 县级储备食用油损溢管理参照本办法执行。

第二十一条 本办法自发文之日起执行,由县粮食和物资储备局、县财政局共同负责解释。